AI 인프라 투자 확대, 글로벌 증시 새로운 성장 동력으로 부상

최근 글로벌 금융시장은 AI 산업 성장과 함께 인공지능 인프라 투자 확대가 새로운 핵심 투자 테마로 부상하고 있다.

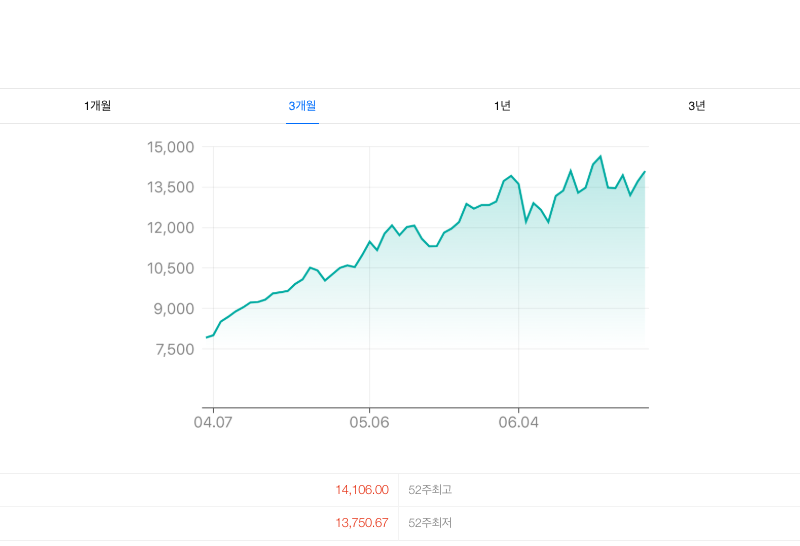

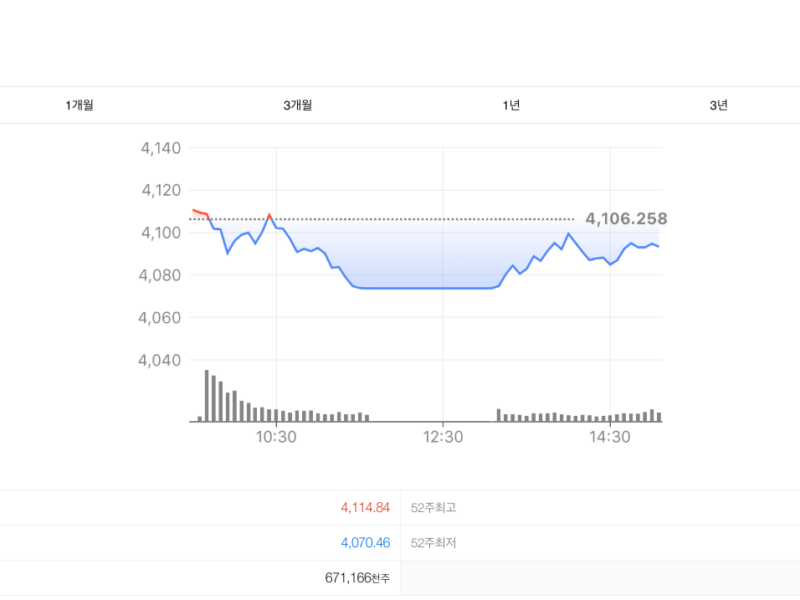

미국 주요 빅테크 기업들은 AI 데이터센터 구축을 위한 대규모 투자를 지속하고 있으며, 이에 따라 반도체, 서버, 전력 인프라 관련 기업들의 성장 기대도 함께 높아지고 있다.

특히 AI 서비스 확산으로 데이터 처리량이 빠르게 증가하면서 고성능 반도체와 메모리 수요가 확대되고 있으며, 관련 산업 전반으로 투자심리가 확산되는 모습이다.

시장에서는 단순 AI 소프트웨어 기업뿐만 아니라 전력 설비, 냉각 시스템, 네트워크 장비 등 AI 생태계를 구성하는 기업들까지 수혜 범위가 확대될 것으로 전망하고 있다.

다만 미국 연방준비제도의 금리 정책과 글로벌 지정학적 리스크는 여전히 시장 변동성을 높이는 요인으로 작용하고 있어 투자자들의 신중한 접근이 요구된다.

전문가들은 하반기에도 AI 관련 투자가 지속될 가능성이 높은 만큼, 실적 개선이 뒷받침되는 기업 중심의 선별적인 투자 전략이 중요하다고 평가하고 있다.

2026. 06. 30